一般的に社会保険は「会社で入った方がいい」と聞きますが、本当にそうなのでしょうか。

派遣社員の中には「社会保険に入りたくない」「配偶者の扶養内で働きたい」と言って、あえて短期の派遣を選ぶ人もいます。

派遣社員の場合、長期派遣と短期派遣がありますが、この派遣期間の長さによって社会保険の加入が決まるのです。

本記事では、基本的な社会保険の加入条件や、短期派遣の加入条件、扶養に入っている人や任意継続中の人などの社会保険について詳しく説明します。

派遣社員から正社員を目指すなら通常の転職サイトよりもサポートが充実した転職エージェントを使うのがおすすめです。

未経験職種・業界への転職や正社員になるのが初めての方は提出書類の作成や面接テクニックをエージェントの人からサポートしてもらいましょう。

| おすすめの3サービス | 公式 |

|---|---|

|

リクルートエージェント |

公式 |

|

JAIC |

|

|

・5分の質問で自分の市場価値がわかる |

公式 |

短期派遣の場合、社会保険への加入はどうなる?

日数や月数が決まった短期派遣の場合、社会保険の加入条件はどうなるのでしょうか?

実は、短期派遣の場合「派遣期間」によって、保険加入の義務が発生するかどうかが決まるのです。

以下で詳しく見ていきましょう。

1ヶ月(31日)以上の雇用見込みがある場合は雇用保険の加入が義務

短期派遣は派遣期間が1か月(31日以上)の雇用見込みがある場合、雇用保険の加入が義務となっています。

つまり30日間だけの短期派遣の場合、雇用保険の加入義務はありません。

ただ、期間延長となってそのまま働くと、雇用保険に加入したくなくても加入しなければならないので注意が必要です。

逆に失業保険を貰いたいなどという理由で、何とかして雇用保険に入りたいという人は、1か月(31日)以上の仕事に就きましょう。

2か月以上の雇用見込みがある場合は健康保険や厚生年金保険の加入が義務

短期派遣でも「2カ月以上」の雇用見込みがある場合、雇用保険だけでなく、健康保険と厚生年金保険の加入義務も発生します。

つまり、2か月以上働く場合、結局は「雇用保険・健康保険・厚生年金保険」といった3つの保険に加入することになるのです。

最初から2か月以上の契約だった場合は、必ずこの3つの保険に加入することになります。

「社会保険に入れるなんてラッキー」と思う人も多いかもしれませんが、社会保険に加入することで、引かれる金額がこれまでよりも高くなる人がいるので注意が必要です。

例えば、国民健康保険料や国民年金保険が免除されている人が、つなぎ派遣として3か月の短期派遣をすることなった場合、これまでよりも保険料が高くなるでしょう。

特にこれまで全額免除されていた人であれば、支出がただ増えたことになってしまうのです。

これから短期派遣で働く人は、派遣期間を意識して保険料の計算をしてみしょう。

短期派遣でも労災保険に加入する義務がある

労災保険は労働者であれば全員が加入対象です。

たとえ派遣期間が1日であったとしても加入することになりますが、労災保険は労働者が金額負担するのではなく、全て事業主負担となります。

当然「労災保険」として給料から天引きされれば違法です。

もしも就業中や通勤時に事故が起きた場合は、怪我の程度によって、療養補償給付や休業補償給付の申請ができますので、すぐに派遣会社に報告して指示を仰ぎましょう。

このように、たとえ短期派遣であっても保険に加入する必要があることがわかりました。

短期アルバイトの場合は社会保険や雇用保険はどうなる?

まず、2ケ月未満の契約期間で雇用される短期バイトは上記の期間を満たしていても、社会保険は適用されません。

これから紹介する短期派遣の加入条件と同じ条件を満たしているならば、アルバイトであっても社会保険に加入しなければなりません。

例えば、短期バイトという扱いで雇用されていたとしても、雇用期間が3ヶ月であるという場合は、雇用期間が2ケ月を超えているので、社会保険の加入対象者となる可能性があります。

社会保険に入りたくないという場合は、条件を満たさないようにシフト調整をおすすめします。

雇用保険の加入条件も、短期派遣の雇用条件と内容が変わりません。条件をクリアしている場合はアルバイトであっても雇用保険に加入できます。

短期派遣であっても、アルバイトであっても条件を満たしていれば、各保険に加入できることがわかりました。

では、それぞれの加入条件としてどのようなものがあるのでしょうか?

以下で詳しく見てみましょう。

社会保険の加入条件まとめ

そもそも社会保険とは、健康保険・厚生年金保険・雇用保険・労災保険・介護保険の5つを指します。

社会保険の加入は義務になっているので「社会保険に入れない」ということはありませんが、派遣会社によって加入条件が異なるので、確認しておいた方がよいでしょう。

派遣社員が社会保険に加入するには、どのような条件を満たす必要があるでしょうか。

健康保険と厚生年金保険の加入条件

最初に、病院にかかる時などの医療保険として使われる「健康保険」と、国民年金に上乗せされて支給される「厚生年金保険」の加入条件です。

最初に、病院にかかる時などの医療保険として使われる「健康保険」と、国民年金に上乗せされて支給される「厚生年金保険」の加入条件です。

健康保険と厚生年金保険は、2つのケースによって加入条件が異なります。

ポイントとなるのは「週の労働時間」と「1か月の労働日数」です。

- 週の所定労働時間が30時間以上(派遣会社の一般社員の4分の3以上)で、1ヶ月の所定労働日数が15日以上の場合

- 週の所定労働時間が20~30時間未満(派遣会社の一般社員の4分の3未満)、もしくは1ヶ月の所定労働日数が15日未満の場合

つまり、週の所定労働時間が30時間以上か未満か、また1か月の労働日数が15日以上か未満かというのがボーダーラインとなっています。

では、1と2の加入条件を見てみましょう。

1の場合:

- 契約期間が2ヶ月以上(契約更新により2ヵ月を超える場合も可)

2の場合:

- 賃金の月額が88,000円以上

- 1年以上の雇用見込みがある

- 契約期間が2ヶ月以上(契約更新により2ヵ月を超える場合も可)

- 派遣会社の従業員数が501人以上(※)

- 昼間学生でない

上記を見ると、フルタイムで働く社会人は全員加入条件を満たしますが、短時間労働者の場合は細かな6つの条件を全て満たさないといけないため、ややハードルが高いことが分かります。

※従業員数が500人以下の派遣会社の場合でも、労使間の合意があれば加入することが可能。また、法律改正により、2022年10月からは101人以上、2024年10月からは51人以上も事業所も対象になるので注意が必要です。

雇用保険の加入条件

次に、失業給付金や育児休業給付金などの保険である雇用保険の加入条件です。

雇用保険の加入条件

- 1週間の労働時間が20時間以上

- 31日以上の雇用見込みがある

例えば、1日6時間労働で週3で働く場合、週18時間しか労働しないので雇用保険の対象外になってしまいますね。

雇用保険に加入している人が仕事を辞めた時、ある条件を満たしていれば、失業保険を受け取ることが可能です。

失業保険の受給資格

- 2年以内に雇用保険をトータルで1年以上(会社都合で失業なら半年)加入している

例えば、2019年8月末で退職した場合、2017年の8月末から2019年の8月末までの間、1年以上雇用保険に加入していた過去があれば、失業保険が貰えます。

労災保険の加入条件

通勤中や仕事中の事故、または災害に対する保険である労災保険は加入条件はありません。

労働者は全員加入対象です。

例えば、工場内軽作業の仕事をしていて機械で足を怪我した場合、通院費は労災の対象になります。

なお労災保険は雇用者負担であり、派遣社員の給料からは引かれません。

介護保険の加入条件

要介護1~要介護5と判定された時ための介護保険の加入条件は、ただひとつ「年齢が40歳以上であること」。

40歳以上の人は全員、介護保険に加入しなければいけません。

例えば無職の人であっても、基本的には介護保険料を支払う義務があります。

派遣で働いているけど社会保険に入りたくない。加入しないのは可能?

加入条件を満たしている方は、社会保険に加入する義務があります。

加入しないと違法となってしまい、社会保険料より高い50万円以下の罰金を支払うか、6ヶ月以下の懲役が科されてしまいます。

健康保険法 第208条:6ヶ月以下の懲役又は50万円以下の罰金に処する。

- 第48条の規定に違反して、届出をせず、又は虚偽の届出をしたとき。

- 第49条第2項の規定に違反して、通知をしないとき。

- 第161条第2項又は第百六十九条第七項の規定に違反して、督促状に指定する期限までに保険料を納付しないとき。

- 第169条第2項の規定に違反して、保険料を納付せず、又は第171条第1項の規定に違反して、帳簿を備え付けず、若しくは同項若しくは同条第2項の規定に違反して、報告せず、若しくは虚偽の報告をしたとき。

- 第198条第1項の規定による文書その他の物件の提出若しくは提示をせず、又は同項の規定による当該職員の質問に対して、答弁せず、若しくは虚偽の答弁をし、若しくは同項の規定による検査を拒み、妨げ、若しくは忌避したとき。

参照:e-Gov法令検索「健康保険法」

社会保険に加入していないことが確認された場合、最大2年をさかのぼり、社会保険の総額を労働者と会社で折半する必要があります。会社がすべて支払ってくれるから大丈夫だと思っていた方は注意が必要です。

社会保険料を削減するために未加入のままだという人は、保険料よりはるかに高い罰則金を支払わなければなくなり本末転倒です。

取り返しのつかない結果になる前に、社会保険に加入しましょう。

-

- 賃金の月額が88,000円以上

- 1年以上の雇用見込みがある

- 契約期間が2ヶ月以上(契約更新により2ヵ月を超える場合も可)

- 派遣会社の従業員数が501人以上(※)

- 昼間学生でない

社会保険に加入したくないという場合には、2ヶ月以内で派遣の仕事をしたり、月額8.8万円を超えないようにシフトを調整するなど、条件を満たさないような働き方に調整してみてください。

短期派遣の社会保険に関するQ&A

派遣社員は長期派遣と短期派遣に分かれますが、どちらにしても職場が頻繁に変わるという点ではどちらも同じです。

長期派遣だとしても、3年以内に職場を変えなくてはいけません。

一度契約満了になり、次の仕事までブランクがあった場合、その期間の社会保険はどうなるのでしょうか。

全員には当てはまらない内容ですが、あり得ることって気になりますよね。

そこで、よくある社会保険に関する5つの質問について答えていきたいと思います。

Q.1 更新などによって契約期間が延びた場合はどうなる?

更新などによって契約期間が延びた場合、社会保険はどうなるのでしょうか。

例① 2か月のみの契約だった人が、更新によって1か月延びた場合

この場合、健康保険と厚生年金保険は2か月目の初日から加入義務が発生することになります。

例えば、当初は3月1日から2か月契約だったのに、更新がかかって結局5月いっぱい働くのであれば、5月1日から保険加入義務が発生するのです。

例② 数日だけ延ばしてほしいと言われた場合

当初の契約期間を「数日だけ延長してほしい」と言われた場合はどうなるのでしょうか?

通常、社会保険料は月末に在籍をしていた場合に徴収となりますが、加入と脱退が同じ月に発生する場合は、丸々1か月分の保険料が徴収されてしまいます。

つまり、勤務日数が少なく、給料が保険料に満たない場合は、逆に不足分を支払う必要がある可能性も出てきてしまいますので、注意が必要です。

Q.2 社会保険料は高いから入りたくない、希望すれば加入しなくてもいい?

「社会保険保険料は高いから入りたくない」「かえって損だ」という人も中にはいます。

しかし、加入は義務ですから、加入しなくてもいいということにはなりません。

社会保険に加入しなければ、健康保険法第208条第一項に記された「6ヶ月以上の懲役、または50万円以下の罰金」というような刑罰が科せられます。

もしどうしても社会保険に入りたくないという人は2か月未満の短期派遣を探しましょう。

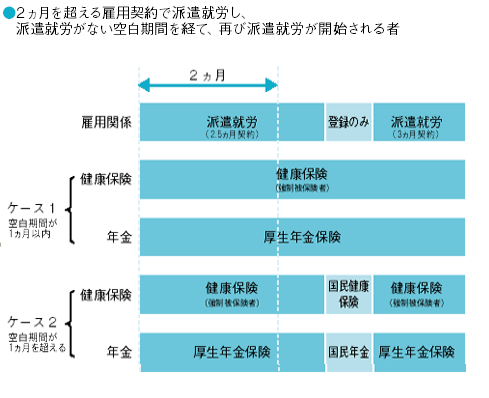

Q.3 同じ派遣会社で就業、空白期間がある場合はどうなる?

もしも短期派遣で2か月働き、その後1週間は仕事がない(雇用契約が切れた)状態で、1週間後からまた同じ派遣会社の紹介で2か月の短期派遣の仕事をする場合、社会保険はどうなるのでしょうか?

答えは「社会保険は継続される」です。

登録型派遣の場合、次の仕事に就くまでの空白期間が「1か月を超えるか否か」で、社会保険が「継続されるか」が決まります。

空白期間が1か月以内だった場合は社会保険が継続されますが、空白期間が1か月以上になってしまうと、国民健康保険や国民年金に切り替えなくてはいけないのです。

日本人材派遣協会に分かりやすい図がありました。

(引用:一般社団法人 日本人材派遣協会「こんな場合、社会保険はどのように適用される?」)

上記の図では、2か月半の短期派遣をした人が、契約を終了してから次の仕事に就くまで、空白期間が1か月を超えるかどうかで2つのケースに分かれることを示しています。

空白期間が1か月以内だった場合は、社会保険は継続されることが分かりますよね。

しかし、次の仕事に就くまでの空白期間が1か月以上になった場合は、一度「国民健康保険」と「国民年金」に切り替えなければいけなくなるのです。

Q.4 前の仕事の社会保険を任意継続中、短期派遣で社会保険に加入しなければ続けることができる?

しかし、就職して違う会社の健康保険の被保険者となった場合は、任意継続資格を喪失することになります。(参考:全国健康保険協会:「健康保険任意継続制度について」)

つまり、「2カ月以上」の雇用見込みがある場合は、派遣会社の社会保険加入義務が発生するので、任意継続を喪失しなければならないのです。

Q.5 社会保険の加入手続きは自分でするの?

基本的に入社後に派遣会社が加入手続きをしてくれるので、個人でやる必要がない場合がほとんどです。

しかし、退職後に国民健康保険へ切り替えをする場合は自分自身でやらなければなりません。

派遣会社へ健康保険証を返納したのち、各市町村役場の窓口で所定の手続きをしてください。

2ヶ月以上勤務していた人であれば、退職した翌日から20日以内に手続きをして、引き続き「任意継続」という形で社会保険に加入し続けることも可能です(この場合の保険料は全額自己負担となりますので、注意が必要です)。

社会保険のメリットとは?

そもそも、社会保険にはどのようなメリットがあるのでしょうか?

主に以下の3点が挙げられます。

- 将来もらえる年金が増える

- 業務外での傷病、妊娠、出産で休職した際に、手当が受給できる

- 各種手当は国民健康保険よりも充実している

このように社会保険に加入することで、基礎年金に上乗せして厚生年金が支給される「2階建構造」になります。

老後により手厚い保障を受けられたり、産休の際、会社を休んでも手当金などがもらえるようになりますので、より安心して働きやすくなりますね。

法定福利については以下のコラムで詳しくご紹介していますので、合わせてチェックしてみてください。

短期派遣の人に気をつけて欲しい社会保険の注意点

社会保険は条件を満たしていれば原則加入する必要がありますが、いくつかの注意点があります。

短期派遣でも扶養から外れてしまう場合がある

例えば、配偶者の扶養に入っている方も多くいらっしゃるかもしれませんが、実は短期派遣であっても扶養から外れてしまうケースもあるのです。

そこで、社会保険の注意点について確認していきます。

扶養から外れるケース 一般的に、扶養から外れて自分で保険に加入しなければならないケースは以下の3つです。

-

- 「2カ月以上」の雇用見込みがある場合

2か月以上の雇用見込みがある時点で扶養から外れ、会社の健康保険と厚生年金に加入しなければなりません。 - 自分の年収が130万円(見込み)以上の場合

一旦短期派遣をし、年収130万円(月約10万8千円)以上の仕事をした場合、再度配偶者の扶養に入り直すことができなくなるのです。 - 自分の収入が配偶者や親(被保険者)の年間収入の2分の1以上ある場合

被保険者と同居している場合に限りますが、自分の年収が130万円に満たなくても、年間収入が被保険者(配偶者や親)の半分以上であった場合も扶養に入ることができません。

- 「2カ月以上」の雇用見込みがある場合

ちなみに、配偶者の「所得税・住民税の配偶者控除」の対象になるには、年収103万円以下という条件があります。

よく「扶養内で働きたい」と聞きますが、厳密には「年収103万円以下で働きたい」ということなのですね。

このように、扶養から外れてしまうケースもあるので、「扶養に入っていたい」という方は上記のケースに当てはまらないかをよく確認してから仕事を選ぶことをおすすめします。

新しい保険証が手元に届くまでは、古い保険証は使わないほうがいい

通常、新しい保険証が手元に届くまでは、必要書類を郵送してから1週間~2週間程度かかるのですが、 その間に古い保険証を使用してしまった場合、やらなければならない手続きが増えてしまいます。

例えば、古い方の健康保険から残りの治療費(健保負担の7割分)の請求をされ、かつ新たに加入した健康保険への「療養費支給申請書」を作成しなければなりません。

新しい保険証が届く前に病院にかかる場合は、新しい保険への加入手続き中であることを事前に病院に相談しておくといいでしょう。

短期派遣をする際は、現在の社会保険料との比較が大事

今回は短期派遣の社会保険について説明しました。

ここまでの記事をまとめてみましょう。

記事のまとめ

- 短期派遣でも条件に合えば雇用保険と健康保険、厚生年金保険は加入義務がある

- 社会保険に入りたくない場合は2か月未満の短期派遣をするしかない

- 次の仕事に就くまでの空白期間が1か月を超える場合、国民健康保険と国民年金に切り替えなければならない

- 配偶者や親の扶養から外れないためには、2か月未満の仕事で年収が被保険者の年収の半分未満、かつ130万円未満でなくてはいけない

- 「所得税・住民税の配偶者控除」の対象になるには、年収103万円以下の仕事でなければいけない

短期派遣をする時は社会保険料を調べ、今後どうなるのか計算した上で派遣期間を考えることが大事です。

特に現在、社会保険料が安く済んでいるという人は気を付けましょう。

また、家族の扶養に入っている方も、扶養を外れてしまうケースもあるので、「扶養を外れないか否か」もきちんと考慮に入れたうえで仕事を選ぶようおすすめします。

給与が加入条件をどうしても超えてしまう場合は、派遣で無理にシフトを調整する考え自体をやめて、正社員に転職して給与も大きい状態で加入条件をクリアしてしまう道を考えるのも得ではないでしょうか。

いずれにせよ社会保険と上手く向き合って、損のないように働いてしっかりとお金を稼いでいってくださいね。

派遣社員から正社員への転職でおすすめのサービス

「派遣社員から正社員への転職は大変…」と悩んでいた方は通常の転職サイトではなくアドバイザーが付く転職サービスを利用するのがおすすめです。

通常の転職サイトでは自分で全ての管理をする必要がありますが、アドバイザーが付くサービスの場合は面接までのスケジュール・添削・年収交渉などをしてくれるため、転職活動の負担を大きく減らしながら進めることができるからです。

負担を減らすだけではなく効率的に進めることができるので、結果的に短期間での内定獲得に繋がります。

転職サービスは複数利用がおすすめ

転職活動をする方の多くは2つ~3つの転職サイトを複数登録していることが多く、実際にそのような転職方法はおすすめです。

その理由としては各サイトによって求人内容が異なるので、なるべくその時々で良い条件の求人を確認できるからです。

また、転職をサポートしてくれるアドバイザーと相性が合う合わないという問題もあるため、なるべく一つの転職サービスだけではなく複数を利用することで客観的な判断がしやすくなります。

【業界最大手】リクルートエージェント

| 対象の年代 | 20代~50代 幅広い年代に対応 |

|---|---|

| どんな人に向いている? | ・とにかく多くの求人を見たい方 ・既卒、第二新卒の方 ・積んだキャリアを生かして転職したい方 ・エージェントから転職活動のサポートを受けたい方 |

リクルートエージェントは転職サービスの中で最も取り扱い求人数が多い、大手転職エージェントです。

取り扱い求人数が多いということは色々な可能性を見つけることができるため「次にやりたい仕事がまだイマイチ決まっていない」という方に合っています。

全国の求人を扱っているので、地域を選ばずに利用できるのもメリットの一つです。リクルートエージェントは転職を決意したらまず利用したい転職サービスです。

【派遣・未経験・フリーターから正社員へ】JAIC

| 対象の年代 |

20代~40代 |

|---|---|

| どんな人に向いている? | ・派遣社員、フリーター、既卒で早期退職を経験した方 ・未経験職種へのチャレンジをしたい方 ・社会人経験がない方 ・履歴書や面接に自信がない方 |

JAICはフリーターの方や就職をしたけど早期退職をするなど上手く行かなかった方、未経験職種や業界にチャレンジをしたい方におすすめの転職サイトです。

これから正社員を目指すという方を支援するためのプログラムや、アドバイザーからの丁寧な個別サポートを受けることができるので、「正社員への転職活動をしたいけど何をしたらいいのかわからない」という悩みを抱えていた方でも安心して転職活動を進めることができます。

また、転職成功率が高いだけではなく、入社後の定着率が高いこともJAICの特徴です。

内定を取ることだけを考えるのではなく、自分にとって働きやすい環境の会社をしっかり紹介してくれることが定着率の高さに繋がっていると言えるでしょう。

「これから正社員を目指したい」と考えていた方は要チェックの転職サイトです

【待ちの転職活動】ミイダス

| 対象の年代 |

20代~40代 特に20代に強い |

|---|---|

| どんな人に向いている? |

・第二新卒の方 |